財務諸表とは、貸借対照表、損益計算書、キャッシュフロー計算書の3つを表します。

これらの3つのことを財務3表ともいいます。

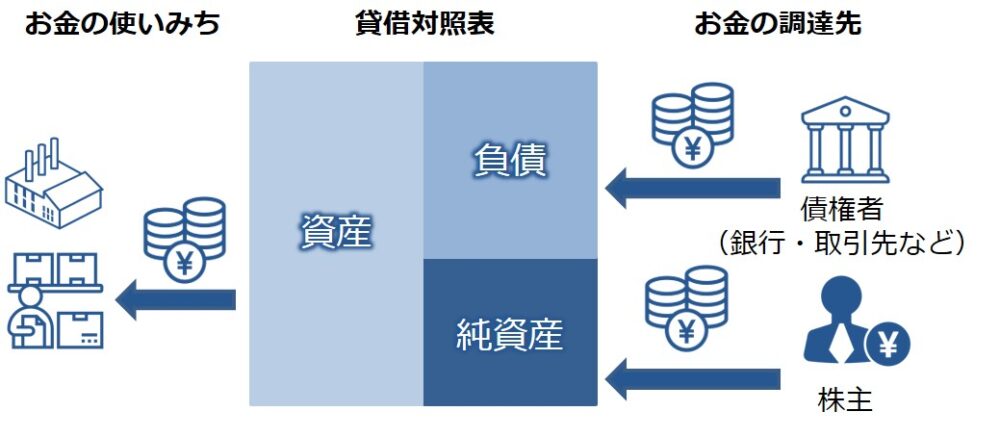

貸借対照表

貸借対照表とは、企業のある瞬間におけるお金の用途と、調達方法を表したもので、用途を左側に、調達方法を右側に表します。

調達したお金と、使っているお金は常に等しくなることから、バランスシートとも呼ばれます。

貸借対照表の詳細は、以下の記事をご覧ください。

損益計算書

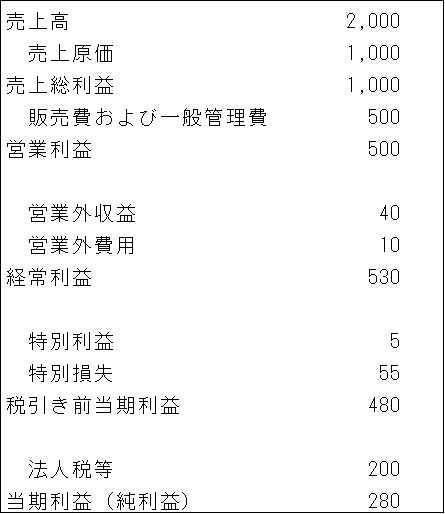

損益計算書とは、ある期間における企業の売上と利益を表したものです。

損益計算書では段階ごとに3つの収益、4つの費用、5つの利益を表示しています。

| 3つの収益 | 売上高、営業外収益、特別利益 |

| 4つの費用 | 売上原価、販売費および一般管理費、営業外費用、特別損失 |

| 5つの利益 | 売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益 |

損益計算書の詳細は、以下の記事をご覧ください。

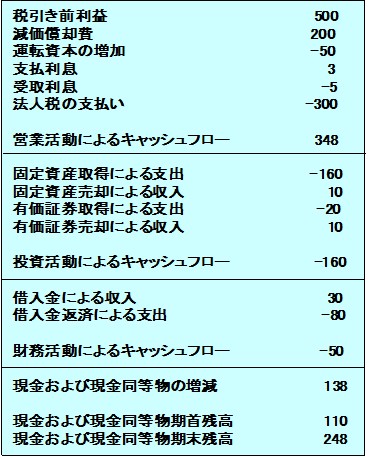

キャッシュフロー計算書

キャッシュフロー計算書とは、ある期間における企業のお金の流れ(キャッシュフロー)を示したものです。

貸借対照表や損益計算書は、企業の実態をできる限り正確に表せるように各項目が仕訳されますが、この仕訳方法は必ずしもキャッシュの動きと一致しないことが課題です。

キャッシュフロー計算書を見ることで、貸借対照表や損益計算書だけでは判断できない、実際のキャッシュの動きを正確に表現できるようになります。

キャッシュフロー計算書の詳細は、以下の記事をご覧ください。

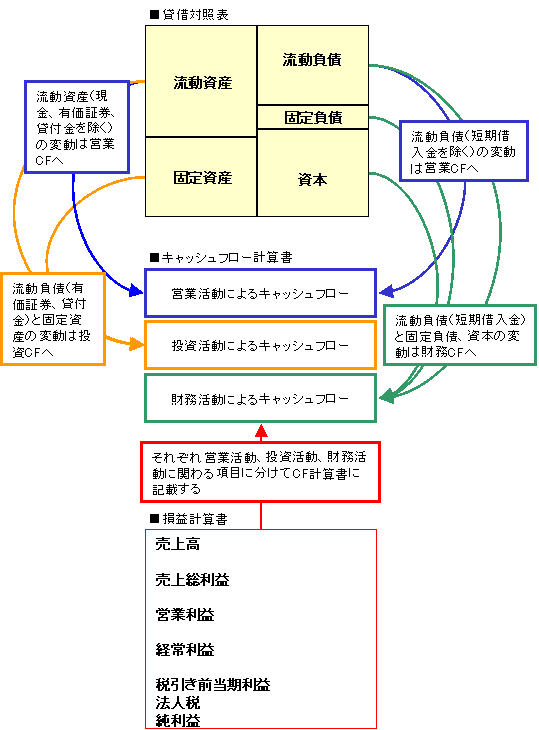

財務3表の関連性

財務3表の関連性を表したのが、下図です。

財務3表の関連性についての詳細は、以下の記事をご覧ください。

財務諸表を使った分析

財務諸表を使うことで、さまざまな分析が可能になります。

業種ごとの財務諸表の特徴

まず押さえておくべきことは、財務諸表には業種別の特徴があるということです。

なぜなら、事業モデルの異なる業種同士を比較しても、分析としては意味がないからです。

業種ごとの財務諸表の特徴を知ることは、分析の際の前提条件になります。

財務分析の方法

財務諸表を使うことで、企業経営をさまざまな視点(収益性、安全性、生産性、成長性等)から分析することができます。

財務分析の際の注意点

財務諸表を見る際に気をつけたいポイントもまとめています。

会計方針、注記の重要性、そして粉飾決算の可能性です。