意思決定をする際には、見落としがちな原価として、埋没原価と機会原価があります。

埋没原価(まいぼつげんか)とは、どのオプションを採用しても発生する原価、またはすでに発生してしまっている原価のこといいます。

機会原価とは、あるオプションを採用したときに、実際には採用しなかったオプションを採用していた場合に得られた利益のことです。

埋没原価や機会原価は、行動経済学における人間の行動心理を考える上でも重要な要素となっています。

この記事では、管理会計の基礎である埋没原価と機会原価について解説をしていきます。

埋没原価(サンクコスト)とは

埋没原価とは、どのオプションを採用しても発生する原価、またはすでに発生してしまっている原価のこといいます。

埋没原価のことを、埋没費用(まいぼつひよう)や、サンクコスト(Sunk Cost)とも呼ぶこともあります。

埋没原価は、経営の意思決定には影響しない原価で、文字どおり考慮の対象から埋没させて見えないようにすべきものです。

しかし、埋没原価は意思決定に関係ないはずなのに、現実にはこの埋没原価を意識してしまうことが多々あります。

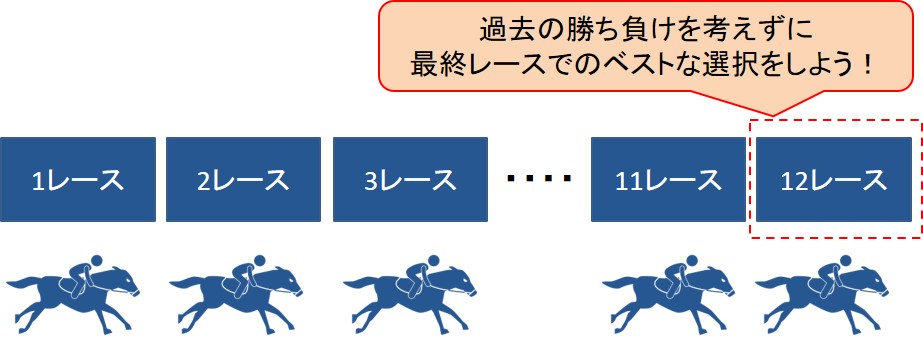

埋没原価にとらわれてしまう例:競馬

競馬を例にして埋没原価を考えてみましょう。

ある人が競馬の最終レース前までに3万円負けていました。

そこで、最終レースでそれまでに負けている3万円をすべて取り戻そうとして大穴狙いで一発勝負することにしました。

この人は、それまでの負け分を最終レースで一気に取り戻そうしているわけですが、これは埋没原価を除外できないまま意思決定していることになります。

なぜなら、それまでのレースで負けた金額と、最終レースで勝てるかどうかは全く別問題だからです。

埋没原価にとらわれた意思決定

最終レースで本来考えるべきことは、それまでの勝ち負けに関係なく、最終レースで勝てるかどうかだけなのです。

もし、最終レースで1万円の利益を確実に得られる方法があるのであれば、それまでに3万円負けているとしても、その1万円の利益を狙って行動すべきなのです。

最終レースで勝てる見込みがないなら、3万円の損失を取り戻そうとせずに、やめるのが正解になります。

埋没原価にとらわれない意思決定

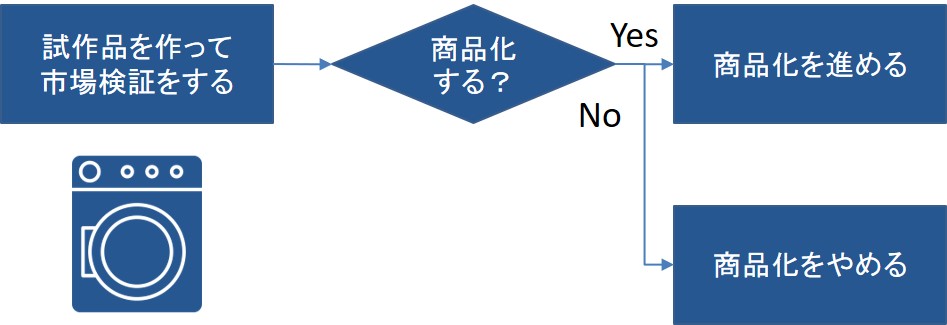

埋没原価にとらわれてしまう例:試作費用

ビジネスの事例で、埋没原価を考えてみましょう。

ある家電メーカーが、新商品の開発を検討するにあたり、試作品を作って可能性検証をしました。

試作品で検証した結果、市場性があることはわかったので、投資とリターンの見込みをまとめた上で開発を進めるかどうかの最終判断をすることにしました。

このときに、試作品に使った費用は、投資判断に入れるべきか?

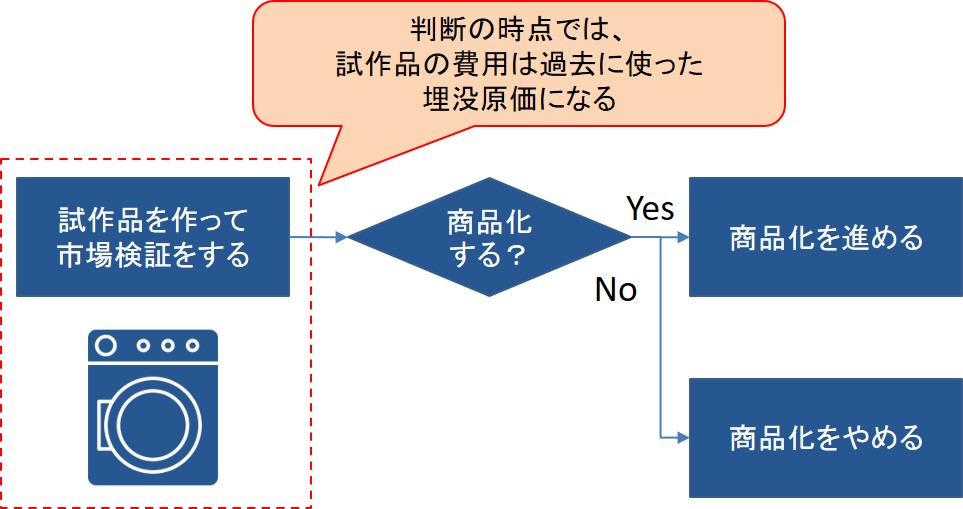

このケースにおけるフローは、以下のとおりになります。

もし、ここで試作品に使った費用を投資判断に入れるべきと回答した人は、埋没原価にとらわれていることになります。

なぜなら、試作品に使った費用は、商品化の判断をする前に使った費用なので、すでに埋没原価になっているのです。

したがって、この場合の正解は投資判断に入れるべきではなく、未来に発生する売上、費用、利益だけで投資の意思決定をすべきなのです。

埋没原価にとらわれてしまう理由

埋没原価を除外して考えることは、冷静に考えてみれば当たり前のことです。

しかし、実際には埋没原価にとわれてしまう意思決定してしまう例は少なくありません。

埋没原価を除外できない理由として、以下2つがあります。

- 人は利益を得ることよりも損失を被ること対して敏感であるから

- プライドの高い人ほど、負けを認めることができないから

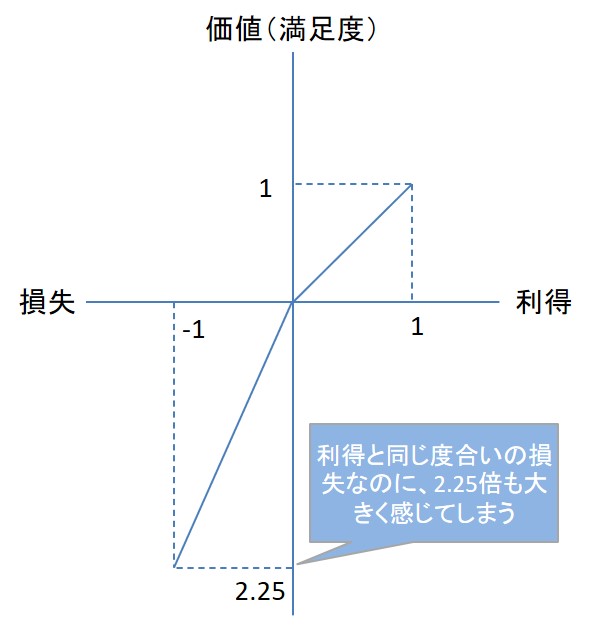

1つめの「人は利益を得ることよりも損失を被ること対して敏感である」ことは、プロスペクト理論によって解説できます。

プロスペクト理論によると、人間は同じ金額の利益と損失がある場合、損失の方を2.25倍も過大評価するとされています。

プロスペクト理論の詳細は、以下の記事をご覧ください。

https://www.nsspirt-cashf2.com/ba/prospect/

もう1つの理由として「プライドの高い人ほど、負けを認めることができない」ことが挙げられます。

損失を認めることは過去の意思決定の誤りを認めることにもつながりますが、プライドの高い人にとってはそれが耐えられないのです。

競馬の事例だと、たとえ最終レースで1万円勝てたとしても、その前の負け3万円を含めるとトータルで2万円の負けになってしまいます。

このトータルの負けを認めることができないと、最終レースで今までの損失を全て取り戻そうとして無茶なことをしてしまうのです。

機会原価とは

機会原価とは、あるオプションを採用したときに、実際には採用しなかったオプションを採用していた場合に得られた利益のことです。

採用しなかったオプションが複数ある場合は、その中で最も有利なものを採用した場合の利益を用います。

機会原価のことを機会費用、機会損失、機会コストなどとも呼びます。

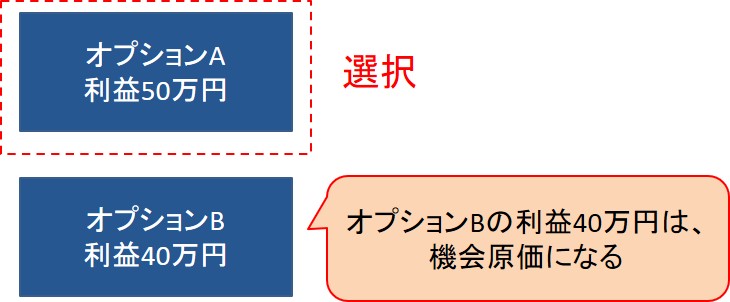

たとえば、オプションAとオプションBがあったとき、オプションAの利益が50万円で、オプションBの利益が40万円だとします。

このときオプションAを採用した場合、オプションBの利益40万円が機会原価になります。

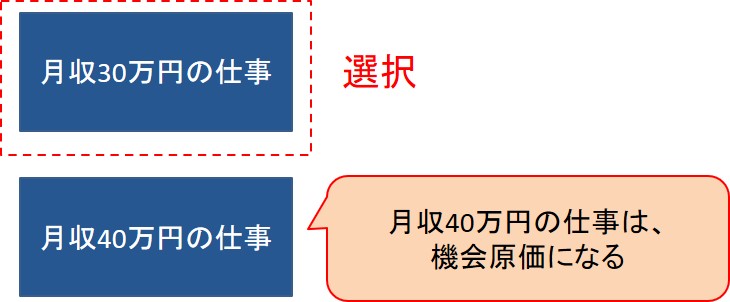

もうひとつ例をあげると、ある人が月収30万円の仕事Xについていたとして、その人が実は同じ時間を使って、月収40万円の仕事Yもできる機会があったとすると、収入は30万円ですが、機会原価は40万円だったということになります。

これら2つはともにリソースの制約があり、二つのオプションを同時に進められない場合の話ですが、このようにリソース制約があるときには、何らかの機会原価が発生します。

見落とされがちな機会原価

機会原価の例として、次のようについつい見落とされがちな機会原価があります。

見落とされがちな機会原価の例

ある統計によると、大学に行かずに高卒のまま働きに出ると、4年間で約900万円の所得が得られることがわかっている。

一方で、大学に行くと、学費と生活費だけでも約800万円くらいのお金がかかることがわかっている。

この統計データを見ていると、大学に行く意味などほとんどなくて、高校を卒業したら働きに出るほうが、圧倒的に理に適っていると言えるだろう。

この議論がおかしな理由は、機会原価が考慮されていないからです。

実際には、以下のように考える必要があります。

■高卒で働く場合

1. 4年間での所得:900万円

■大学に行く場合

2. 学費+生活費:-800万円

3. 大学を卒業した場合の生涯賃金(高卒との比較)8000万円

上の議論は、1と2だけの比較でしたが、実際には高卒で働いた場合には、3の部分が機会原価として考慮される必要があるのです。

このように見ると、機会原価ががあることは一目瞭然ですが、実際のビジネスにおいては機会原価は見落とされがちなので注意しましょう。

どのような決定にも存在する機会原価

機会原価は、どのような意思決定をする場合にも存在します。

何かを選択するときに、別の選択肢によって得られる利益を考える癖をつけることで、機会原価の見落としを防げるようになります。

たとえば、以下のようなケースです。

- 会議室で会議をする(代案:ビデオ会議ツールを導入する、会議に出ずに他の仕事をする)

- 商品Aを市場に出す(代案:同じリソースを使って商品Bを市場に出す)

いずれも、代案によって得られるはずだった利益は機会原価になります。

また、日常的にやっていることに対しても常に機会原価が存在しています。

- 今の会社でずっと働く(代案:他の会社に転職する)

- 自分で家事をやる(家事代行を頼むことで時間を浮かせて他のことをする)

- スマホでネットサーフィンをする(代案:その時間を読書にあてる)

もし、今選択していることよりも代案の利益(=機会原価)のほうが大きいのであれば、そもそもの行動様式を見直す必要があるのかもしれません。

まとめ

以上、埋没原価と機会原価の解説でした。

- 埋没原価は、過去の意思決定による使った費用のことで、将来の意思決定には関係ない費用のこと。サンクコストとも呼ばれる。

- 人間は損失を過大評価したり、過去の失敗を認めたくないというプライドから埋没原価にとらわれてしまうことがある。

- 機会原価は、ある選択をしたときに、別の選択によって得られる利益のこと。

- 機会原価は、目に見えないので、常に自分の選択には別の選択によって失っている機会があることを意識しておく必要がある。